结构化信息&杠杆信息填报说明

1、是为否结构化产品

(1)本基金投资者不只一类,且各类投资者基金财产收益分配不按份额或出资比例计算,而由基金合同(或公司章程、合伙协议)另行约定的本选项应选择“是”。

(2)本基金管理人以自有资金提供有限风险补偿,且不参与收益分配或不获得高于按份额比例计算的收益的,本项应选择“管理人自有资金提供有限风险补偿”。

(3)本基金各类投资者基金财产收益分配方式相同,仅在费率(如管理费等)、开放期等方面有不同安排的基金,本选项应选择“否”。

(4)本基金投资者按份额比例承担风险、享受收益,基金合同没有另行约定投资者类别的,本项应选择“否”。

2、杠杆比例

根据《证券期货经营机构私募资产管理业务运作管理暂行规定》(下文简称“暂行规定”)要求,杠杆倍数= 优先级份额/劣后级份额。 有“中间级”份额的产品在计算杠杆倍数时,将“中间级”份额归类为优先级份额。股权、创投基金参照此方法计算杠杆比率。

3、份额名称

份额名称指基金合同中约定的基金份额类别的名称,如优先级份额、劣后级份额; 普通级份额、劣后级份额;A类份额,B类份额,C类份额;优先级LP、劣后级LP、中间级LP等。

份额名称应按照合同中的名称填写,投资者信息中需要选择此项。

4、份额类别

按照“暂行规定”要求,私募证券投资基金(含证券类FOF)的各类份额应归为“优先级”和“劣后级”; (按照“暂行规定”第十四条第(二)款规定,结构化资产管理计划若存在中间级份额,填报“份额类别”时也应选择“优先级”)。

对于股权、创投、其他私募基金(含股权、创投、其他类FOF)的各类份额可以按对应风险由低到高或者基金财产分配顺序由先到后归类为“优先级”、“中间级”和“劣后级”。

5、收益安排

选择各类份额的收益安排情况,可选择“设定基准收益”、“分配比例”、“设定基准收益+部分浮动收益”、“业绩比较基准收益”、“剩余收益”和“其他”。

示例一:优先级有限合伙人(简称“优先级LP”)按合同设定基准分配收益,劣后级有限合伙人(简称“劣后级LP”)分配剩余收益。

例如:某股权投资基金优先级LP享有实缴出资6%的设定基准收益;劣后级LP享有分配完优先级LP本金及设定基准收益后的剩余收益。 此时,优先级LP收益安排应选择“设定基准收益”,再填写设定的基准收益6%;劣后级LP的收益安排选择“剩余收益”。(如下图)

示例二:优先级有限合伙人(简称“优先级LP”)按合同设定基准分配收益以及超过基准分配收益后按份额比例享受浮动收益,劣后级有限合伙人(简称“劣后级LP”)分配剩余收益。

例如:优先级LP享有实缴出资6%的业绩比较基准收益和超过6%的业绩基准后超额收益的20%; 劣后级LP享有分配完优先级LP的本金、业绩比较基准收益以及超额收益后的剩余收益。 此时优先级LP收益安排应选择“设定基准收益+部分浮动收益”,设定基准收益为6%,部分浮动收益计提比例为20%; 劣后级LP的收益安排选择“剩余收益”。(如下图)

示例三:A类投资者和B类投资者按照“分配比例”承担基金的收益和亏损。

例如:当基金盈利时,A类份额投资者享受40%收益,当基金亏损时,A类份额投资者承担40%亏损; 当基金盈利时,B类投资者享受60%收益,当基金亏损时B类投资者承担60%亏损。 系统填报时,收益安排应选择“分配比例”并填写对应的分配比例。

示例四:A类投资者跟踪指数或市场利率等“业绩比较基准”计算收益,B类投资者享受剩余收益。

例如:基金清算时,A类投资者按存续期内中证500指数的收益率加1%的额外收益来分配收益,B类投资者享受剩余收益。 系统填报时,A类投资者选择“业绩比较基准收益”,再选择“指数类”,在填写指数类收益的具体内容(例如跟踪中证500指数收益+1%)。

业绩比较基准收益包括“指数类”业绩比较基准(如沪深300指数)和“利率类”业绩比较基准(如10年期国债收益率)等。

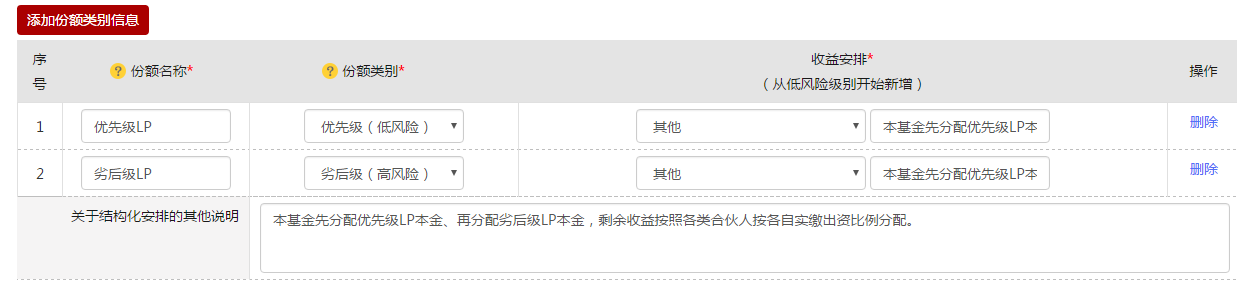

示例五:

如果“收益安排”不包括在以上示例中, “收益安排”情况选择“其他”,并在“关于结构化安排的其他说明”里补充。 例如,先分配优先级LP本金,再分配劣后级LP本金,剩余收益按照实缴出资比例分配。此时,优先级LP收益安排应选择“其他”;劣后级LP的收益安排也选择“其他”。 同时,“关于结构化安排的其他说明”中应做好相关解释:本基金先分配优先级LP本金、再分配劣后级LP本金,剩余收益按照各类合伙人按各自实缴出资比例分配。

扫描二维码推送至手机访问。

本文转载文章为非营利目的,仅为学习需要。如有侵权,烦请联系(xdfz2351w@qq.com)删除,谢谢。

本文链接:https://hflvs.com/post/2404.html

暂无相关记录

取消回复

良策内参

—深度解读法律,分享多元知识—

请在主题配置——文章设置里上传

扫描二维码手机访问

gaogy1

gaogy1